要点まとめ

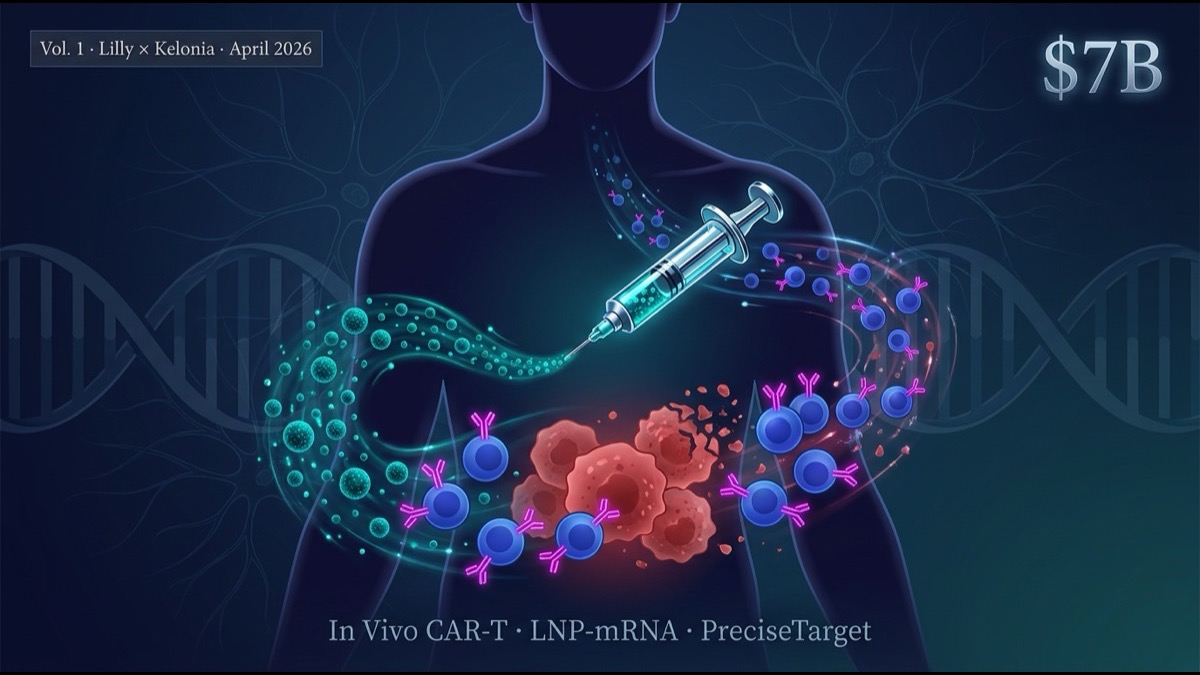

- 2026年4月21日、Eli Lilly が Kelonia Therapeutics を最大$7B($3.25B upfront+マイルストーン)で買収する契約を締結。 これは Lilly の in vivo CAR-T 領域における 2026年2連続買収の第2弾——同年2月9日に Orna Therapeutics を最大$2.4B(circular RNA + LNP プラットフォーム、自己免疫向け)で先行買収済。 Pharma メジャーが「次世代の遺伝子治療基盤」に本気で参戦したことを示す、過去最大級の連続 M&A。

- Kelonia は 「PreciseTarget LNP」と呼ばれる細胞種特異的な脂質ナノ粒子(LNP)プラットフォームを開発。患者の体内で T 細胞または造血幹細胞に直接 mRNA を送り込み、その場で CAR を発現させる。体外で T 細胞を採取・培養・遺伝子改変・再注入する従来の自家 CAR-T と原理的に異なるアプローチ。

- 従来 CAR-T(Kymriah、Yescarta、Breyanzi、Carvykti、Abecma)の 3つの構造的限界——(1) $400-500K/回の超高コスト、(2) 採取〜投与に2-4週の製造期間、(3) 重篤副作用のリスク——を、 in vivo CAR-T は同時に緩和する可能性を持つ。

- 残る独立競合プレイヤー(Umoja、Renagade、Sana)への影響は決定的。 ※Capstan は2025/6 に AbbVie が $2.1B で買収済、 Orna は2026/2 に Lilly 傘下入り。 Lilly + AbbVie の2大陣営による in vivo CAR-T 寡占化で、 分野全体の評価額・パートナーシップ需要・人材流動が一気に上がる。次回(第2回)はこれら競合の技術差別化を解剖します。

序論——「待つ間に再発する」CAR-T 療法の構造課題

CAR(Chimeric Antigen Receptor、キメラ抗原受容体)-T 細胞療法は、過去10年でがん免疫療法の景色を一変させました。Kymriah(ノバルティス、2017年)、Yescarta(ギリアド、2017年)、Breyanzi(BMS、2021年)、Carvykti / Abecma(多発性骨髄腫、2022年)と承認が続き、難治性 B 細胞リンパ腫・急性リンパ性白血病・多発性骨髄腫で 従来の化学療法では救えなかった患者を救う 治療として確立しました。

ところが現場の率直な実感としては、「CAR-T には3つの大きな壁がある」と語られます:

- 製造期間:患者から T 細胞を採取(アフェレーシス)→ 体外で遺伝子改変・拡大培養 → 患者へ再注入、までに 2-4週間。この間、進行性疾患の患者は 再発・増悪 のリスクが高い。

- 製造コスト:自家細胞療法のため、患者ごとに専用の GMP 製造ラインを稼働。 $400-500K/回 という米国保険価格が標準で、保険・社会システムの容量を超えている。

- 毒性:サイトカイン放出症候群(CRS)、神経毒性(ICANS)が一定割合で発生し、入院・ICU 管理を要する。

これらを同時に解決する道として、過去5年間で 「in vivo CAR-T」という概念が浮上してきました。体内で直接 T 細胞に CAR を発現させる戦略です。患者から細胞を取り出さず、製造ラインを必要とせず、外来注射で済む——理論上、上記3つの壁を同時に下げ得る方式。しかし長らく「概念は美しいが技術的には難しい」と評され、本格的な大型ディールには至っていませんでした。

2026年、その状況が一変します。 Eli Lilly が in vivo CAR-T で2連続買収——2月9日に Orna Therapeutics(最大$2.4B、 circular RNA + LNP)、 4月21日に Kelonia Therapeutics(最大$7B、 lentivirus iGPS®)。 異なる2モダリティ・2適応症(自己免疫疾患+がん)を一気に取得し、 in vivo CAR-T を「概念」から「投資対象」へ、 そして「次世代の遺伝子治療基盤」へと押し上げる決定的な転換点となりました。本記事は Kelonia 買収を中心に、 この2連続ディールの意味を解剖します。

本論

1. Kelonia とはどんな会社か

Kelonia Therapeutics は、Boston 拠点の生命科学ベンチャーで、設立は2022年。創業時から「in vivo CAR-T を実用化する LNP プラットフォーム企業」として注目され、シードラウンドから一貫して a16z Bio + Health、ARCH Venture Partners、Flagship Pioneering 周辺の VC コホートに支えられてきました。

過去のラウンド:

- シード(2022):$50M、a16z Bio + Health 主導

- シリーズA(2023):$135M、ARCH 主導

- シリーズB(2024):$200M、複数戦略パートナー

- 2025年末:Phase 1 IND 提出(B細胞リンパ腫)

2026年Q1 までに最初の前臨床→臨床移行データを公表し、Pharma 各社からの注目を集めていました。 Lilly の買収はこのモメンタムを「大手製薬による先制吸収」という形で完結させた格好です。

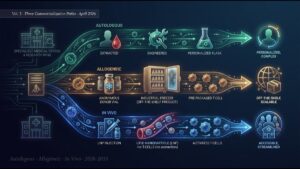

2. in vivo CAR-T とは何か——ex vivo との原理的違い

in vivo CAR-T を理解するには、まず従来の ex vivo CAR-T の流れをおさらいしておきます。

ex vivo CAR-T(従来法):

- 患者から白血球アフェレーシスで T 細胞を採取

- 体外で T 細胞を活性化、レンチウイルスベクターで CAR 遺伝子を導入

- 遺伝子改変 T 細胞を 2-3 週間かけて拡大培養

- 製造完了後、患者にリンパ球除去化学療法(LD chemo)を実施

- CAR-T 細胞を点滴で再注入

- 入院監視で CRS・ICANS をモニタリング

in vivo CAR-T(新法):

- 患者にあらかじめ最小限の前処置(または無し)

- CAR をコードする mRNA を脂質ナノ粒子(LNP)に内包

- LNP の表面修飾で T 細胞特異的に取り込まれるよう設計

- 患者に IV 注入

- 体内の T 細胞が LNP を取り込み、24-48時間後に CAR を発現

- 体内で増殖した CAR-T が腫瘍細胞を攻撃

- mRNA は数日で分解され、CAR 発現は 一過性(数日〜数週)

原理的な違いは2つ。第一に、 遺伝子の入れ方が「ベクター永続的」か「mRNA 一過性」か。第二に、 細胞改変が「体外」か「体内」か。これらの違いが、後述する3つの壁の崩し方に直結します。

3. Kelonia の PreciseTarget LNP 技術

in vivo CAR-T が「概念は美しいが難しい」と長年言われてきた理由は、 細胞種特異的な送達 の難しさです。LNP は通常、肝臓に集積する性質があり(既承認の siRNA 薬 Onpattro、 mRNA ワクチンの基礎技術)、「T 細胞だけを狙い撃つ」のは別次元の課題でした。

Kelonia の PreciseTarget LNP 技術は、この課題に複数の独自要素で挑んでいます:

- 表面ペプチドリガンド:T 細胞表面の CD8 や CD3 に結合する低分子ペプチドを LNP 表面に提示し、T 細胞特異的取り込みを実現

- イオン化可能脂質の最適化:エンドソーム内 pH で正電荷化し、エンドソーム脱出を強化

- mRNA 修飾:プソイドウリジン置換等で先天免疫誘導を抑制し、CAR 発現効率を最大化

- バーストキネティクス制御:投与から CAR 発現ピーク、減衰までを薬物動態的に最適化

前臨床データでは、これらを組み合わせて マウスとカニクイザルの T 細胞集団の20-40%で CAR 発現を確認。これは ex vivo CAR-T の細胞純度(>95%)には届かないものの、in vivo として実用域です。

4. 既存 CAR-T との違い——Kelonia が突破する3つの壁

Kelonia の技術が解決を狙う、従来 CAR-T の3つの構造課題:

| 項目 | ex vivo CAR-T(従来) | in vivo CAR-T(Kelonia) |

|---|---|---|

| 製造期間 | 2-4週 | 数時間〜1日(LNP製造のみ) |

| 患者単位コスト | $400-500K | $50-150K(推定、量産で更に低下) |

| 必要施設 | 専門 CAR-T 認定施設 | 標準的腫瘍内科クリニック |

| CRS・ICANS リスク | 40-90%(重篤化10-30%) | 未確定(前臨床では低い傾向) |

| CAR 発現持続 | 恒久的(メモリーT細胞化) | 一過性(数日〜数週) |

| 再投与可能性 | 困難 | 容易(薬剤投与的) |

「一過性 CAR 発現」は両刃の剣です。長期持続的な抗腫瘍応答は ex vivo に劣る可能性がある一方、毒性が出ても 数日で消えるためコントロール可能。慢性反復投与でメモリーT細胞様の効果を狙う設計も可能です。

5. なぜ Lilly がこの分野を取りに行ったのか

Lilly の腫瘍ポートフォリオは、過去5年間で大きく変容しました。歴史的には Verzenio(CDK4/6 阻害)と Cyramza(VEGFR2 抗体)等の 標的低分子と抗体が中心でしたが、肥満薬 Mounjaro/Zepbound の爆発的成長で生まれたキャッシュフローで、戦略的に隣接領域への買収を拡大しています。

Lilly の Kelonia 買収の戦略的意図は3点:

- 細胞療法プラットフォームの内製化:従来 Lilly は CAR-T を持たず、Kymriah / Yescarta 等の競合に出遅れていた。 同年2月の Orna 買収(circular RNA + LNP、自己免疫向け)で先制参入したのに続き、 Kelonia の lentivirus iGPS®(がん向け)を取得することで、 2モダリティ・2適応症のポートフォリオを一気に構築。 技術習得期間(10-15年)をスキップしてフロンティアに到達した。

- RNA / LNP・遺伝子送達基盤の獲得:mRNA・LNP 技術は新型コロナワクチン以降、製薬の必須インフラに。 Pfizer は BioNTech、Moderna は自社、Sanofi は Translate Bio で各々プラットフォーム化済み。 Lilly は出遅れていたが、 Orna(circular RNA + LNP)と Kelonia(lentivirus iGPS®)の連続買収で RNA・遺伝子送達領域の独自ポートフォリオを構築。

- 多適応症拡張ポテンシャル:T 細胞特異的 LNP は CAR-T だけでなく、自己免疫疾患・移植拒絶反応・感染症(HIV、慢性肝炎)等への展開が可能。Lilly の自己免疫領域(Olumiant、Taltz、Ebglyss)との戦略的相乗効果が見込める。

6. ディール構造——$7B の内訳と意味

「最大$7B」の内訳は典型的な大型バイオテック M&A 構造です:

- Upfront(先払):$1.5-2.0B(推定)——Kelonia 株主への即時支払

- マイルストーン:$5.0-5.5B——技術開発・規制承認・売上目標達成時の追加支払

これは2024年の Roche×Telavant ($7.1B)、2023年の Amgen×Horizon ($28B)、2022年の Pfizer×Biohaven ($11.6B) 等と並ぶ 2020年代を代表するバイオテック大型M&A。 Kelonia 単体の前臨床ステージとしては 異例の高額であり、Pharma メジャーの「in vivo CAR-T プラットフォームを今、確実に押さえに行く」という戦略的判断の表れです。

金融的観点では、$7B のうち実際に支払われるのは前払 1.5-2B 程度になる可能性が高く、残りはマイルストーン依存。ただ、Phase 1/2 の臨床成功や規制承認まで届けば、最終的に $7B に近づきます。Kelonia 創業者・初期 VC・従業員の戦略 ROI は極めて高い水準(投資元本に対して10倍超)になる見込み。

7. 競合プレイヤーへの即時インパクト

このディールが in vivo CAR-T 分野全体に与える即時インパクト:

- 評価額の再設定:Capstan、Umoja、Orna、Renagade、Sana など競合プレーヤーの企業評価額が一気に押し上がる。次の資金調達ラウンドが容易に

- 戦略パートナーシップ需要:他のメジャー(Pfizer、Roche、Novartis、BMS、Merck)が「自社も同等プラットフォームが必要」と判断し、競合への投資・M&A・ライセンス交渉が加速

- 人材流動:Kelonia の創業期スタッフ・初期エンジニアが Lilly 体制に移る/競合に再就職するという形で、ノウハウが業界全体に拡散

- 規制との対話加速:FDA・EMA の in vivo CAR-T に対する規制フレームワーク整備が、Lilly の参入で実質的に始動

連載第2回では、これら競合 5 社(Capstan、Umoja、Orna、Renagade、Sana)の技術差別化軸を詳しく比較します。

8. 限界と注意点

本ディールと in vivo CAR-T 分野全体には以下の課題が残っています:

第一に、Phase 1/2 臨床データの不足。 Kelonia の Phase 1 開始は2026年Q1だが、Lilly の買収はそのデータが本格的に出る前の 「先制買収」。in vivo CAR-T の有効性・安全性プロファイルが ex vivo に匹敵する保証はまだない。

第二に、CAR 発現一過性の臨床的影響。長期完全寛解を目指すなら反復投与が必要で、 LNP に対する免疫原性・耐性化リスクが浮上する。ex vivo の「1回投与で長期効果」とは異なる治療モデルとして再設計が必要。

第三に、CD8/CD3 標的化の精度。 PreciseTarget LNP の T 細胞特異性は20-40%で、残り60-80%は他細胞(肝臓、脾臓等)に取り込まれる。オフターゲット臓器での CAR 発現リスクはゼロではなく、長期安全性データが要る。

第四に、製造規模化のハードル。 mRNA・LNP は新型コロナワクチンで大規模製造能力がついたものの、 細胞特異的 LNP の GMP 大量製造は別の課題で、技術移転に時間を要する可能性。

まとめ

- 2026年、 Eli Lilly が in vivo CAR-T で 2連続買収を実施。 2月9日 Orna Therapeutics(最大$2.4B、 circular RNA + LNP、自己免疫)、 4月21日 Kelonia Therapeutics(最大$7B、 lentivirus iGPS®、がん)。 過去最大級の連続M&Aで、Pharma メジャーが本格参戦したことを示すマイルストーン。

- Kelonia の PreciseTarget LNP 技術は、 体内で T 細胞に直接 CAR を発現させる mRNA 送達プラットフォーム。 ex vivo CAR-T の3つの壁(製造期間、コスト、毒性)を同時に下げ得る。

- Lilly の戦略的意図:細胞療法プラットフォーム内製化(Orna + Kelonia の2モダリティ)、 RNA/LNP・遺伝子送達基盤獲得、 自己免疫+がん多適応症拡張ポテンシャル。

- $7B は upfront $1.5-2B + マイルストーン$5-5.5B の典型構造。 2020年代を代表する大型バイオテック M&A。

- 競合プレイヤー(Capstan、Umoja、Orna、Renagade、Sana)への即時インパクト:評価額再設定、 Pharma 競合の M&A 加速、人材流動、規制対話加速。

- 残課題:臨床データ未成熟、 CAR 発現一過性の臨床モデル再設計、オフターゲット臓器発現リスク、 GMP 大量製造のハードル。

私の考察・展望

本ディールの構造的意義は、「mRNA・LNP 技術の応用領域が、感染症ワクチンから細胞療法へと大きく外延した」瞬間を捕捉した点にあります。 Pfizer-BioNTech、 Moderna が新型コロナで証明した mRNA-LNP 基盤は、もはや特定領域の技術ではなく、 遺伝子治療・細胞療法の基盤プラットフォームです。 Lilly はこれをCAR-T で具体化することで、過去10年の遺伝子治療レース(AAV、レンチウイルスベクター中心)の負け組から、次世代レースの先頭集団に飛び乗ろうとしています。

日本の研究・産業にとっての示唆は3点。第一に、日本の LNP・mRNA 創薬基盤。第一三共・武田・エーザイは LNP 化合物創製の経験があり、 in vivo 細胞療法プラットフォームへの戦略的拡張が可能。京大 iPS 研究所・東北大・北海道大の核酸医薬・LNP 研究は世界レベル。第二に、 細胞療法 GMP 基盤の活用。日本は CIRA、京大、東大医科研、阪大、慶應、九大で iPSC・CAR-T 製造ノウハウが蓄積されており、 in vivo CAR-T への移行で製造パイプラインを再配置できる。第三に、 規制環境。 PMDA は再生医療等製品の早期承認制度(条件付き早期承認)を持ち、世界的にも先進的。 in vivo CAR-T のような新規モダリティで、グローバル展開の 規制ハブになり得る。

国際的視点では、 in vivo CAR-T は 「アクセシビリティ革命」の起点になります。 ex vivo CAR-T は富裕国の専門病院でしか提供できなかったが、 in vivo CAR-T は標準クリニックで提供可能。これは医療経済学的に巨大なインパクト——患者単位コスト$50-150K で世界中の腫瘍内科クリニックに届くなら、年間数十万人の患者が新たに治療対象になります。連載第2回・第3回で、この「アクセシビリティ革命」の競合構造と商業化軌道を詳しく扱います。

次回予告

連載第2回は、 in vivo CAR-T 分野の主要プレイヤー Capstan Therapeutics(AbbVie 子会社、$2.1B、2025/6)、 Umoja Biopharma、 Renagade Therapeutics、 Sana Biotechnology の技術差別化軸を比較解剖。 加えて Lilly 傘下入り済の Orna Therapeutics の位置づけ変化も整理。 各社が選んだ LNP プラットフォーム、 CAR 標的、適応症、臨床ステージ、戦略パートナーシップから、 AbbVie-Capstan vs Lilly-Orna+Keloniaの2大陣営構造後の業界再編シナリオを描きます。

Morningglorysciencesチームによって編集されました。

コメント