要点まとめ

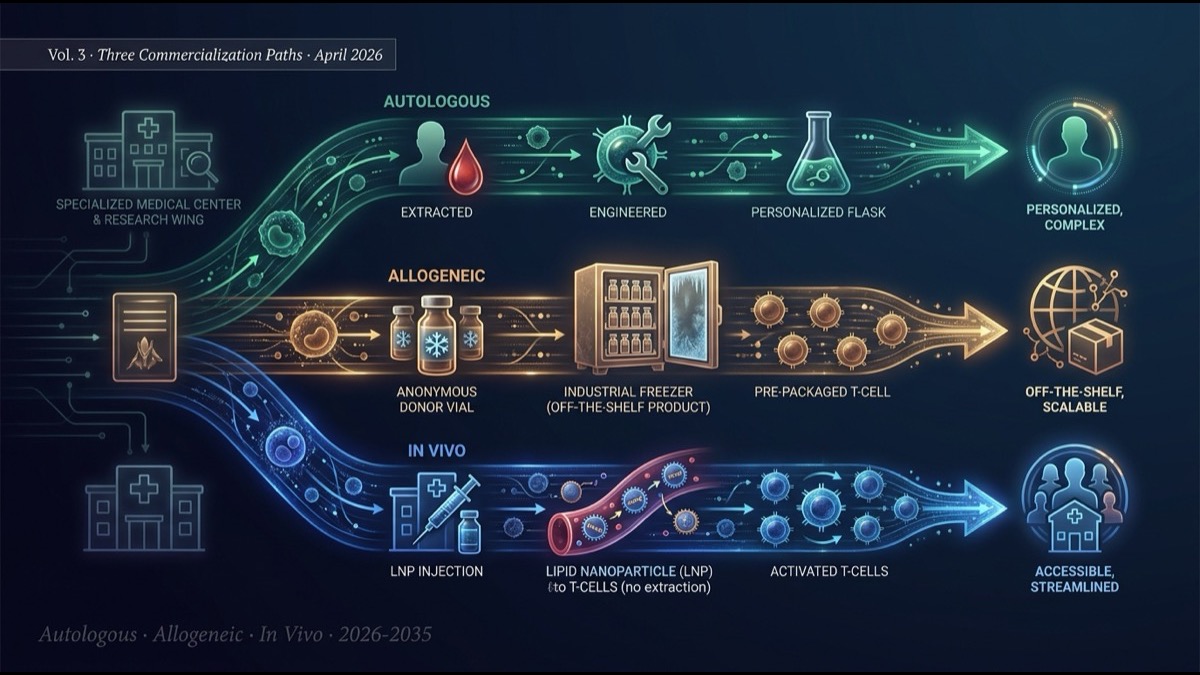

- 連載最終回は、 CAR-T の商業化を担う3つの経路—— 自家(autologous)、他家(allogeneic)、in vivo——を構造比較。各経路は技術的・経済的・規制的に異なる「設計思想」を持ち、 市場で共存する可能性が高い。

- 自家 CAR-T(Kymriah、 Yescarta、 Carvykti 等)は2017年以降の標準。 5年以上の市場実績があり、長期完全寛解の臨床データが最も充実。患者単位コスト$400-500K、製造期間2-4週、 専門施設限定の構造課題は変わらず。

- 他家 CAR-T(Allogene、 Caribou、 Wugen、 Atara 等)は「off-the-shelf 細胞療法」として、健康ドナー由来 T 細胞をマスター細胞として大量製造。製造期間ゼロ、コスト数分の1、 GVHD リスクは TALEN/CRISPR 編集で抑制——ただし HvG(host-vs-graft)拒絶で持続が短く、長期奏効率は自家に劣る。

- in vivo CAR-T(連載第1-2回で詳述)は、患者から細胞を採らない「最終形」。 LNP-mRNA・LV-pseudotyped 等で 標準クリニックで提供可能に。 ex vivo の3つの壁を同時に下げ得るが、Phase 1 データが2026-27年に出てくるまでは未知数。

- 3経路の 構造的役割分担が見えています。 自家:難治・希少疾患・長期完全寛解狙い/他家:救急的アクセス・短期奏効・コスト感度高/in vivo:慢性自己免疫・反復投与モデル・グローバルアクセシビリティ。 次の10年は、これら3経路が 相互排他ではなく相補的に共存し、適応症別に最適化される時代。

序論——「最強の CAR-T」ではなく「3つの設計思想」を

連載第1回・第2回では、 in vivo CAR-T の最新動向(Lilly×Kelonia $7B、競合5社マップ)を扱いました。最終回は視野を一段広げ、 CAR-T 産業全体——自家・他家・in vivo の3経路——を構造比較します。

業界では「どれが最強か」という議論がしばしば起こりますが、これは正しい問いではありません。3経路はそれぞれ異なる臨床ニーズに応える設計思想を持ち、相互排他ではなく相補的です。本記事では、 患者単位コスト、製造時間、有効性、毒性プロファイル、 規制環境、 市場規模、 適応症フィット感の7軸で3経路を整理し、次の10年の CAR-T 産業地図を描きます。

本論

1. 自家 CAR-T——5年以上の市場実績

自家 CAR-T は、患者本人の T 細胞を採取・遺伝子改変・拡大培養・再注入する方式。2017年の Kymriah(Novartis)、 Yescarta(Gilead)の FDA 承認以来、市場で約8年の実績を積んでいます。

主要承認製品:

- Kymriah(tisagenlecleucel):CD19 CAR-T、 急性 B 細胞白血病・大細胞型 B 細胞リンパ腫

- Yescarta(axicabtagene ciloleucel):CD19 CAR-T、 大細胞型 B 細胞リンパ腫・濾胞性リンパ腫

- Tecartus(brexucabtagene autoleucel):CD19 CAR-T、マントル細胞リンパ腫・急性リンパ性白血病

- Breyanzi(lisocabtagene maraleucel):CD19 CAR-T、大細胞型 B 細胞リンパ腫

- Abecma(idecabtagene vicleucel):BCMA CAR-T、多発性骨髄腫

- Carvykti(ciltacabtagene autoleucel):BCMA CAR-T、多発性骨髄腫

これら6製品の合計市場規模は2025年時点で 約$50億/年と推定。 Carvykti が前年比2倍以上の成長で、多発性骨髄腫前線への進出(Phase 3 CARTITUDE-4 ポジティブ結果以降)が市場拡大を牽引しています。

自家 CAR-T の 長期奏効データ(5-7年フォローアップ)が成熟してきており、若年 ALL 患者の 50-60%が長期完全寛解、 大細胞型 B 細胞リンパ腫の40%以上が3年以上の完全奏効維持、という臨床データは 標準化学療法では達成不能な水準です。これは自家 CAR-T が他経路に対して持つ 長期奏効優位の根拠。

2. 他家 CAR-T——off-the-shelf 構想と現実

他家 CAR-T は、健康ドナー由来 T 細胞をマスター細胞として大量製造し、複数患者に投与する 「off-the-shelf」アプローチ。製造済みの製品を冷凍保管し、必要時に解凍・投与できれば、製造期間と患者単位コストを劇的に下げられます。

主要プレイヤー:

- Allogene Therapeutics(NASDAQ: ALLO):CD19、BCMA 標的の TALEN 編集 T 細胞療法。 ALLO-647(CD52 抗体)と組み合わせる「Selective Lymphodepletion」プロトコル

- Caribou Biosciences(NASDAQ: CRBU):CRISPR-Cas12a + Cas9 多重編集による高度な他家 T 細胞療法

- Wugen:iPSC 由来 NK / T 細胞療法

- Atara Biotherapeutics(NASDAQ: ATRA):EBV 特異的 T 細胞療法

- Cellectis(NASDAQ: CLLS):TALEN 技術プラットフォーム、 Allogene と連携

他家 CAR-T の 技術的課題は2つ:

- GVHD(移植片対宿主病):ドナー T 細胞が患者組織を攻撃する。 TCR 遺伝子の TALEN/CRISPR 編集で T 細胞受容体を欠失させてGVHD を回避。

- HvG(宿主対移植片)拒絶:患者の免疫が外来 T 細胞を排除する。 CD52、 HLA-class I 等の編集と化学療法による患者免疫抑制(Selective Lymphodepletion)で対応。ただし 持続性が自家より短く(数週〜数か月)、 長期奏効率は劣る。

市場での実情:他家 CAR-T はまだ FDA 承認製品が存在しない状態が続いています(2026年5月時点)。 Allogene の ALLO-501 が再発難治性 B 細胞リンパ腫で Phase 2 進行中、 Caribou の CB-010 が後期臨床。 規制承認は2026-27年に最初の製品が出る見込みですが、当初は自家との奏効比較で 後発感が残る可能性。

3. in vivo CAR-T——連載第1-2回で扱った「最終形」

in vivo CAR-T は、患者から細胞を採取せず、 mRNA・ウイルスベクター等を直接投与して体内で CAR-T を生成する 究極のシンプル化アプローチ。連載第1回(Lilly の Orna+Kelonia 2連続買収)と第2回(AbbVie 傘下入り済 Capstan、Lilly 傘下入り済 Orna、独立残存の Umoja・Renagade・Sana)で詳述しました。

2026年5月時点での実情は、FDA 承認製品ゼロ、 全社が Phase 1。 商業化までは2028-30年の見通し。しかし、 Lilly が Orna(2/9, $2.4B)と Kelonia(4/21, $7B)を立て続けに買収したことが示すように、 大手製薬の戦略的投資はすでに本格化しており、技術的・財務的なモメンタムは強い。

4. 3経路の構造比較

| 軸 | 自家 | 他家 | in vivo |

|---|---|---|---|

| 製造期間 | 2-4週 | 製造済み(即時) | 数時間-1日(LNP) |

| 患者単位コスト | $400-500K | $100-200K | $50-150K(推定) |

| 必要施設 | 専門認定施設 | 専門認定施設 | 標準クリニック |

| 長期奏効率 | 高(5年データ) | 中(HvG拒絶あり) | 未確定 |

| 毒性管理 | 入院・ICU | 入院 | 外来可能性 |

| 反復投与 | 困難 | 可能 | 容易 |

| 適応症フィット | 難治・希少・若年 | 救急アクセス・コスト感度 | 慢性自己免疫・グローバル |

| 商業化現状 | 6製品承認、$50億/年 | Phase 2-3、 承認直前 | Phase 1、 2028-30 承認 |

| 規制経路 | BLA(生物学的製剤申請) | BLA | BLA + 治験計画書改革要 |

5. 適応症別の最適経路マップ

3経路は適応症によって 最適選択が異なる。臨床ニーズと技術プロファイルのマッチングを整理します。

自家 CAR-T が最適な領域

- 難治性 B 細胞悪性腫瘍(DLBCL 三次治療以降、再発 ALL):長期完全寛解が必須、 製造期間より治療効果が優先

- 多発性骨髄腫(再発・難治):BCMA CAR-T で5-7年フォローアップデータが成熟

- 小児・若年 ALL:製造期間中も化学療法でコントロール可能、 長期治癒を目指す

他家 CAR-T が最適な領域

- 救急的アクセスが必要な難治急性白血病:自家の2-4週製造期間が間に合わない患者

- 新興国・地方医療機関での提供:自家の専門施設要件を満たせない地域

- 初回治療フェーズ後の維持・反復投与:長期持続より反復可能性を優先

- 固形がん(複数 NK / T 細胞投与で侵潤を促進):単回投与より複数回投与モデル

in vivo CAR-T が最適な領域

- 慢性自己免疫疾患(ループス、 RA、 多発性硬化症、 SLE):反復投与モデルと相性◎、外来管理可能

- グローバルアクセシビリティ重視適応:低コスト・標準クリニック提供で世界中の腫瘍内科に届く

- 移植拒絶反応・移植片対宿主病:T 細胞調整による免疫制御

- 慢性ウイルス感染症(HIV、 慢性肝炎):根治を目指す細胞療法的アプローチ

6. 規制環境——FDA・EMA・PMDA の対応

CAR-T 商業化は規制環境と不可分。3経路はそれぞれ異なる規制対応を要します。

FDA:自家・他家共に CBER(生物学的製剤評価研究センター)の BLA 経路。 in vivo CAR-T は「mRNA 治療」と「細胞療法」の中間で、 新しい規制カテゴリーが必要かもしれない。 2026年4月、 FDA は in vivo CAR-T 業界諮問会議を開始し、規制フレームワーク構築を進行中。

EMA:欧州は ATMP(Advanced Therapy Medicinal Products)枠組みで自家・他家を統合管理。 in vivo CAR-T は ATMP「遺伝子治療」サブカテゴリーで申請可能。

PMDA:日本は再生医療等製品の 条件付き早期承認制度で、 自家 CAR-T(Kymriah、 Yescarta、 Carvykti)を世界に先駆けて承認した実績。 in vivo CAR-T も同制度で 世界初承認を狙えるポジション。 国際的な規制ハブとしての役割が浮上します。

7. 市場規模と将来予測

CAR-T 市場全体の予測(独立調査会社・コンサルティング各社の集計):

| 年 | 自家 | 他家 | in vivo | 合計 |

|---|---|---|---|---|

| 2025 | $5.0B | $0.1B | $0 | $5.1B |

| 2028 | $8.0B | $1.5B | $0.5B | $10.0B |

| 2030 | $10B | $3.5B | $3.0B | $16.5B |

| 2035 | $12B | $8B | $15B | $35B |

注目すべきは、2030-35年に in vivo CAR-T が他の2経路を追い抜く可能性。これは「アクセシビリティ革命」の効果——in vivo CAR-T が標準クリニックで提供可能になれば、これまで CAR-T を受けられなかった世界中の患者層が一気に治療対象になります。

8. 限界と注意点

本構造比較には以下の限界:

第一に、市場規模予測の不確実性。 in vivo CAR-T の Phase 1/2 データが 2026-28 年に出るまで、長期奏効・毒性プロファイル・反復投与の臨床的妥当性は未確定。これら結果次第で予測値は ±50% の範囲で変動可能性あり。

第二に、適応症別最適経路の流動性。 各経路の技術改良(自家の製造短縮、 他家の HvG 抑制改善、 in vivo の永続化)により、適応症別最適配分は今後変化していく。

第三に、規制・支払構造の地理的多様性。米欧日と新興国(中国、 インド、 ブラジル)で CAR-T 規制・支払構造が大きく異なる。グローバル展開戦略は3経路で大きく異なる。

まとめ

- CAR-T 商業化の3経路—— 自家、他家、in vivo——は、 技術的・経済的・規制的に異なる「設計思想」を持ち、 相互排他ではなく相補的に共存。

- 自家:5年以上の市場実績、 6製品承認、 $50億/年規模。 長期完全寛解優位。 構造課題(コスト、製造期間、専門施設)は技術改良で漸進。

- 他家:「off-the-shelf」構想、 製造期間ゼロ、 コスト数分の1。 GVHD は TALEN/CRISPR 編集で抑制、 HvG拒絶で長期奏効率は自家に劣る。 2026-27 年に最初の FDA 承認見込み。

- in vivo:「最終形」のシンプル化、 標準クリニック提供。 Lilly×Kelonia $7B 買収で本格化。 Phase 1 データで未知数だが、 2028-30 年に最初の承認見込み。

- 適応症別最適経路:自家=難治・希少・若年、 他家=救急アクセス・コスト感度、 in vivo=慢性自己免疫・グローバルアクセシビリティ。

- 市場予測:2030 年合計$16.5B、 2035 年$35B。 in vivo の急成長で2030 年代後半は3経路均衡時代に。

シリーズ総括

連載「In Vivo CAR-T 革命」3部構成を通して、私たちは2026年の Lilly による Orna(2/9, $2.4B)+ Kelonia(4/21, $7B)2連続買収という大型 M&A 連鎖を起点に、 in vivo CAR-T の技術的・競争的・産業的地図を描いてきました。

第1回では Lilly の Orna+Kelonia 2連続買収の意味と戦略的意図、 PreciseTarget LNP 技術の核心、 in vivo CAR-T が ex vivo の3つの壁を同時に下げ得る理由を解説。

第2回では in vivo CAR-T 主要プレイヤー(AbbVie 傘下入り済 Capstan、Lilly 傘下入り済 Orna、 独立残存の Umoja・Renagade・Sana)の技術差別化軸と業界再編シナリオを比較。

第3回(本記事)では自家・他家・in vivo の3経路を統合比較し、適応症別最適配分と市場予測を提示。

連載を通して見えてきた最大の構造変化は、 「CAR-T 産業が単一形態の競争から、3経路共存・適応症別最適化の成熟段階へ移行している」こと。これは2010年代の単純な「自家のみ」時代を超えた、より洗練された産業構造の構築過程です。

私の考察・展望

連載総括として、最も大きな示唆は、 「CAR-T は単一の医薬品カテゴリーではなく、 細胞療法・遺伝子治療の総合プラットフォーム」に進化しているという事実です。 自家・他家・in vivo はそれぞれ異なる工学的設計思想を持ち、それぞれの強みを活かす臨床適応症が見えてきました。今後の10年は、 3経路が相補的に共存し、患者個別の臨床ニーズと適応症特性によって最適経路が選ばれる時代になるでしょう。

日本の研究・産業にとっての示唆は3点。第一に、 3経路すべてに参入できる稀少な立場。日本は自家 CAR-T で世界に先駆けて Kymriah を承認、 製造インフラ(武田・第一三共・住友ファーマの GMP 拠点、 第一三共のレンチウイルスベクター製造能力)を持ちます。 他家 CAR-T では京大 iPS 研究所の iPSC 由来同種細胞療法、 in vivo CAR-T では LNP・mRNA 創薬の基盤——日本は 3経路すべてに張り出せる稀少な国際的立場にあります。 第二に、 規制ハブとしての役割。 PMDA の再生医療等製品早期承認制度は、 in vivo CAR-T の世界初承認を狙えるフレームワーク。 Lilly・Pfizer・Roche がアジア展開で日本を選ぶ動機がここに。 第三に、 アジア新興国市場へのゲートウェイ。 中国、 インド、 ベトナム、 タイの CAR-T 市場立ち上がりにおいて、日本がパートナーシップ・技術移転・規制協調のハブとして機能できる可能性。

国際的視点では、 CAR-T は 「先進国の専門治療」から「世界の標準免疫療法」へ進化していく。 in vivo CAR-T のアクセシビリティ革命が完成すれば、グローバルがん死亡率の構造が変わる可能性があります。次の10年、本シリーズの読者と一緒にこの進化を観察できることを願っています。

Morningglorysciencesチームによって編集されました。

コメント