要点まとめ

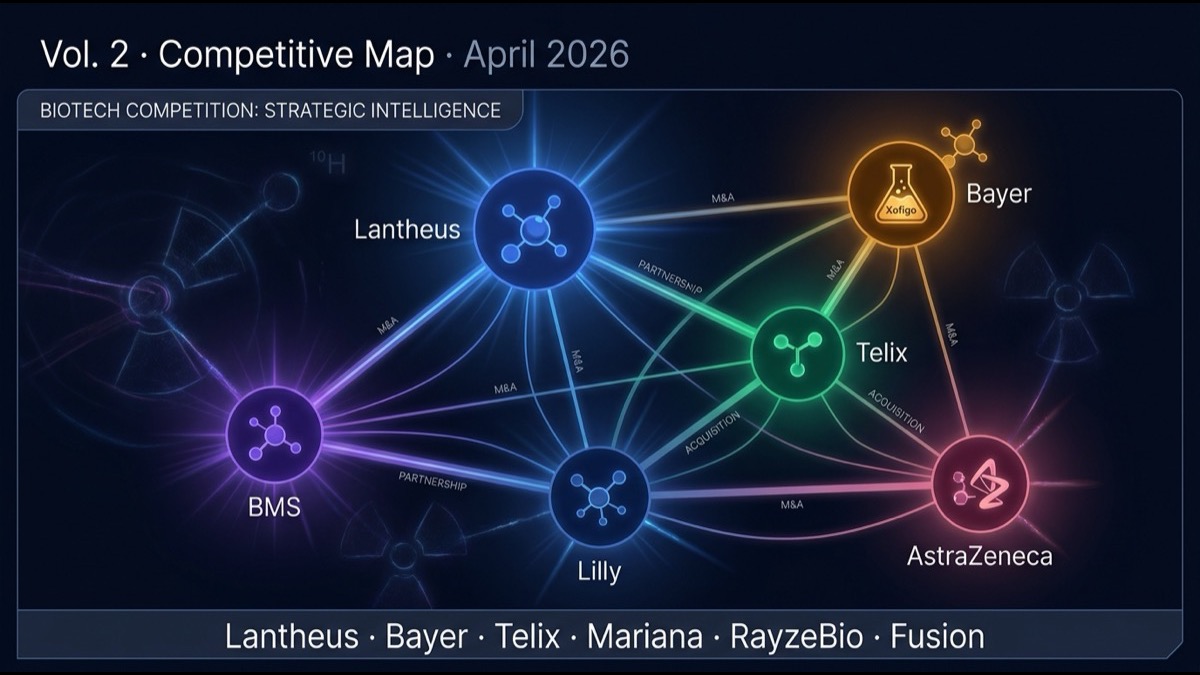

- 第1回で扱った Novartis のリーダーシップを受けて、 核医学領域の主要競合プレイヤー Lantheus(診断・治療両軸)、Bayer(Xofigo の老舗・α線次世代)、Telix(オーストラリア発・PSMA診断とFAP治療)、Lilly×Mariana・BMS×RayzeBio(メジャー新規参入)、新興バイオテック(Aktis、Convergent、Perspective、Fusion等)の差別化軸を解剖。

- 差別化の主要軸は5つ:(1) 診断 vs 治療フォーカス、(2) 標的分子(PSMA、 SSTR、 FAP、 GD2、 HER2、 αvβ6 等)、(3) 同位元素(¹⁷⁷Lu vs Ac-225 vs Pb-212)、(4) 製造インフラ、(5) 戦略パートナーシップ。

- 業界は 「ビッグファーマ主導の垂直統合 vs 専門特化型バイオ」の二極構造へ収斂中。 Novartis、 BMS、 Lilly、 Bayer は垂直統合パス、 Lantheus・Telix は診断起点で治療への展開、 新興バイオは特定標的・特定核種のニッチ攻略で生き残り。

- 次の3-5年で 大型 M&A 第二波が予想されます。標的候補:Aktis Oncology(FAP)、 Convergent Therapeutics(PSMA Ac-225)、 Perspective Therapeutics(Pb-212)、 Fusion Pharmaceuticals(AstraZeneca が2024年$2B 買収済)、 Telix(独立続行 vs 戦略買収)。

序論——「リーダー Novartis の影で」

連載第1回では Novartis の Pluvicto・Lutathera 成功と Vertical Integration 戦略を扱いました。しかし、 核医学領域は Novartis 単独の独占ではなく、 多様な競合プレイヤーが並走しています。本記事では5つの差別化軸——(1) 診断 vs 治療、 (2) 標的分子、 (3) 同位元素、 (4) 製造インフラ、 (5) パートナーシップ——で各社を比較解剖し、業界再編シナリオを描きます。

本論

1. Lantheus Holdings——診断核医学の絶対王者

本拠地:Massachusetts。 NASDAQ: LNTH。 2025年売上:約$15億(推定)。

差別化軸:

- PYLARIFY(¹⁸F-PSMA-1007):前立腺がん PET 診断の標準。 米国で年間100万件以上の検査

- DEFINITY:心エコー超音波造影剤、 心血管領域の安定キャッシュ

- RELISTOR:オピオイド誘発便秘治療剤

- 2024年に治療領域への戦略拡大を発表、 Pb-212 / Ac-225 治療プラットフォームを社内開発

強み:診断市場の支配力、 製造・流通網、 米国フットプリント。 弱み:治療領域の臨床ステージ遅れ。

2. Bayer——Xofigo の老舗、α線時代へ

Bayer は2013年に Xofigo(²²³Ra)を FDA 承認取得。前立腺がん骨転移治療の α線治療パイオニア。

差別化軸:

- ²²³Ra Xofigo:α線治療の臨床確立(ALSYMPCA 試験、 NEJM 2013)

- 次世代パイプライン:²²⁵Ac PSMA-617(Bayer 戦略パートナーシップ)、 アクチン受容体標的

- 製造インフラ:欧州 Bayer Buenos Aires・Berkeley 等の RI 製造ノウハウ

強み:α線治療の臨床経験。 弱み:Pluvicto に比較して新製品開発の速度が遅め。

3. Telix Pharmaceuticals——PSMA診断を起点に治療へ

オーストラリア発、ASX/NASDAQ: TLX。 2025年売上:約$5億。

差別化軸:

- Illuccix(⁶⁸Ga-PSMA-11):前立腺がん PSMA-PET 診断、 PYLARIFY と直接競合

- 治療パイプライン:TLX591(¹⁷⁷Lu-PSMA-I&T)(前立腺)、 TLX250(CAIX 標的、腎細胞がん)

- 地域展開:オーストラリア、 米国、 欧州、 アジア(日本含む)

強み:診断 → 治療への自然な拡張パス、 グローバル多地域展開。 弱み:規模感が Novartis・Lantheus より小さい。

4. Eli Lilly × Mariana Oncology——FAP α線治療への賭け

Lilly は2023年 Point Biopharma 買収競合敗北後、2024年 Mariana Oncology を$1.0Bで買収。Mariana は FAP(fibroblast activation protein)標的の Ac-225 治療を主力に開発する Boston ベンチャー。

差別化軸:

- FAP 標的:腫瘍関連線維芽細胞に発現、固形がん全般に応用可能(PSMA は前立腺、 SSTR は NET と限定的だが、 FAP は汎用標的)

- ²²⁵Ac α線:β線より細胞傷害性が高く、放射線範囲が短いため正常組織への影響が限定的

- Lilly の Mounjaro/Zepbound 由来の巨額キャッシュフローを背景に、 戦略的投資加速可能

強み:FAP 汎用標的の市場ポテンシャル、 親会社の資金力。 弱み:臨床ステージは Phase 1、 完全に確立まで2-3年要。

5. Bristol Myers Squibb × RayzeBio——巨額買収で一気参入

BMS は2023年12月に RayzeBio を$4.1Bで買収。 RayzeBio は ²²⁵Ac 主力プラットフォームを持つサンディエゴ発ベンチャー。

差別化軸:

- RYZ101(²²⁵Ac-DOTATATE):NET 治療、 Lutathera(¹⁷⁷Lu)の対抗版

- ²²⁵Ac プラットフォーム:複数の標的・適応症への展開

- BMS の腫瘍領域グローバル展開力(Opdivo、 Yervoy 等の市場展開ノウハウ)

強み:BMS 親会社の腫瘍展開力、 複数 Ac-225 パイプラインのスケール。 弱み:BMS 内での核医学事業の戦略的優先順位(Opdivo 主軸との社内競合)。

6. AstraZeneca × Fusion Pharmaceuticals——次世代カナダ発買収

AstraZeneca は2024年4月に Fusion Pharmaceuticals を$2Bで買収。 Fusion はカナダ発、 ²²⁵Ac PSMA・FAP 治療を開発。

差別化軸:

- FPI-2059(²²⁵Ac-IPN-1072、 NTSR1標的):膵がん・大腸がん等

- FPI-2068(²²⁵Ac-PSMA):前立腺がん、 Pluvicto 対抗

- AstraZeneca の Lynparza・Imfinzi 等の腫瘍シナジー

7. 新興スペシャリストたち

大型 M&A の対象になりうる独立スタートアップ:

- Aktis Oncology:Boston、 FAP 標的Ac-225/Pb-212、 Phase 1 進行中。 Novartis・BMS・Pfizer の買収候補

- Convergent Therapeutics:PSMA Ac-225、 Phase 2 後半

- Perspective Therapeutics(NASDAQ: CATX):²¹²Pb 主力プラットフォーム、 上場会社

- Curasight:デンマーク、 uPAR 標的・FAP 標的のα線治療

- Clarity Pharmaceuticals(ASX: CU6):オーストラリア、 Cu-64 / Cu-67 ペアによる「セラノスティック(診断+治療一体)」アプローチ

- POINT Biopharma 後継のスピンアウト・チーム:複数の小規模ベンチャー

8. 業界再編シナリオ

次の3-5年の予測:

シナリオ1:Aktis Oncology が大型買収される(高)。FAP 汎用標的で Pfizer・Roche・Merck の戦略的ターゲット。$2-4B レンジ。

シナリオ2:Telix が独立続行 or AstraZeneca/Roche 買収(中)。診断 + 治療パイプラインで欧米メジャーの注目。

シナリオ3:Lantheus が Pb-212/Ac-225 治療プラットフォームで大型買収(中)。診断キャッシュフローを治療開発に転換。

シナリオ4:複数の中小ベンチャーが Pharma メジャーに買収される連鎖(高)。 Convergent、 Perspective、 Curasight 等が順次買収対象に。

まとめ

- 核医学領域は Novartis のリーダーシップを軸に、 Lantheus、 Bayer、 Telix、 Lilly×Mariana、 BMS×RayzeBio、 AZ×Fusionの二極競合構造。

- 差別化主要軸:診断 vs 治療、 標的分子(PSMA、 SSTR、 FAP、 GD2 等)、 同位元素(¹⁷⁷Lu vs Ac-225 vs Pb-212)、 製造インフラ、 戦略パートナーシップ。

- 新興スペシャリスト:Aktis、 Convergent、 Perspective、 Curasight、 Clarityが大型買収候補として並ぶ。

- 業界再編予測:Aktis 大型買収(高)、 Telix 戦略転換(中)、 Lantheus 治療領域 M&A(中)、 中小ベンチャー連鎖買収(高)。

私の考察・展望

核医学領域の競合構造は、 製薬業界全体で見ても珍しい 「製造業×創薬」のハイブリッド産業です。 連載第1回で示した通り、 Vertical Integration の重要性が他のがん治療と異なる競争原理を作っており、 単純な分子特許による独占ではなく、 同位元素供給網・GMP 製造能力・規制対応 capabilities を含むエコシステム支配が決定的。

日本の研究・産業にとっての示唆は3点。第一に、同位元素製造インフラへの戦略投資。 JAEA、 QST、 大学加速器(東北大、 阪大、 京大)の能力を産業化するチャンス。 ²²⁵Ac の Ac-227(テリウム-227)からの製造プロセスは日本にも能力がある。 第二に、 核医学治療施設のアジアハブ化。 国立がん研究センター、 京大、 阪大、 NCC が地域臨床試験のハブ役を担える。 第三に、 診断 → 治療「セラノスティック」展開。 シスメックス、 富士フイルム、 島津製作所、 横河電機の医療機器ノウハウとの統合機会。

国際的視点では、核医学は 2030年代の主要がん治療の一翼になる見込み。 連載第3回で次世代核種(Ac-225、 Pb-212)と臨床パイプラインを詳しく扱います。

次回予告

連載最終回は、 α線治療(Ac-225、 Pb-212)の臨床パイプラインを解剖。なぜα線がβ線より有望か、現在の臨床試験ステージ、 次の標的(FAP、 GD2、 HER2、 αvβ6)、 そして核医学次の10年の方向性をまとめます。

Morningglorysciencesチームによって編集されました。

コメント