要点まとめ

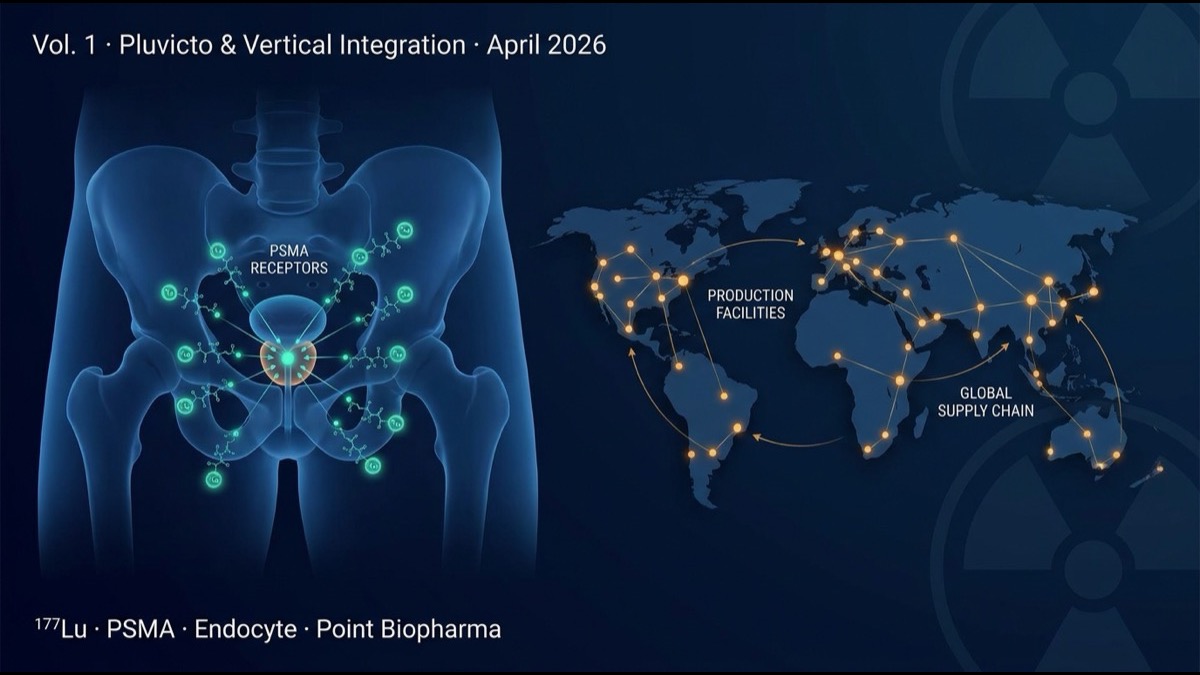

- Novartis の Pluvicto([¹⁷⁷Lu]Lu-PSMA-617) は2022年 FDA 承認以降、転移性去勢抵抗性前立腺がん(mCRPC)治療の新軸として年商$10億超に急成長。同社のもう一つの放射性医薬品 Lutathera([¹⁷⁷Lu]Lu-DOTATATE)(神経内分泌腫瘍 NET 用)と合わせて、核医学が「ニッチ」から「メインストリーム」へ移行する象徴的な臨床的・商業的成功を生みました。

- 2026年4月号 BioSpace の業界分析記事は、核医学市場の成長を支える 「Vertical Integration(垂直統合)」の必要性を強調。製造(同位元素生産)、薬剤合成、流通、臨床デリバリーまで一気通貫で押さえないと、放射性同位元素の 短い半減期(数時間〜数日) と 専用施設要件 による商業化の壁が乗り越えられない、という構造的洞察。

- Novartis は2018年 Endocyte 買収($2.1B)で Pluvicto を獲得、2023年 Point Biopharma 買収($1.4B)で Pb-212・Ac-225 等の次世代核種パイプラインを統合、自社の同位元素製造網を 世界で14施設 に拡大。「製品から患者まで」を支配する戦略を完成させつつあります。

- 競合の Lantheus、Bayer、Telix、Lilly(2023年 Point Biopharma 買収競合敗北後、Mariana Oncology を$1.0B で買収)、Bristol Myers Squibb(2023年 RayzeBio を$4.1B で買収)等も同じ垂直統合モデルを追随。次の5年で 核医学の業界構造が再編されます。

序論——「ニッチ専門領域」から「主戦場」へ

核医学(Nuclear Medicine、 Radiopharmaceutical Therapy、 Targeted Radionuclide Therapy)は、過去30年間、医療界では 「専門領域の中の専門領域」と見なされてきました。少数の大学病院・がんセンターでのみ提供される、放射性同位元素を体内投与する「特殊治療」——市場規模も学術的注目度も限定的でした。

その状況を一変させたのが Novartis の Pluvicto と Lutathera の臨床的・商業的成功です。Pluvicto は2022年3月 FDA 承認、 mCRPC で生存延長を達成し、年商$10億超に急成長。 Lutathera は2018年承認、 NET で標準治療の一翼に。両薬剤合計で 2025年度推定 売上$30億規模。

2026年4月号 BioSpace の業界分析記事は、核医学市場の構造的成長要因として Vertical Integration(垂直統合)に着目しました。本記事では、 Pluvicto 成功の本質、 Vertical Integration の必要性、業界再編の方向性を解説します。

本論

1. Pluvicto が変えた前立腺がん治療

Pluvicto([¹⁷⁷Lu]Lu-PSMA-617)は、前立腺特異膜抗原(PSMA)を標的とする放射性医薬品。 PSMA に結合する低分子(PSMA-617)にβ線放出核種ルテチウム-177(¹⁷⁷Lu、半減期6.7日)を結合させた構造。前立腺がん細胞表面に高発現する PSMA を特異的に認識し、がん細胞内に取り込まれてβ線で内部から細胞死を誘導します。

Phase 3 VISION 試験(NEJM 2021)では、転移性去勢抵抗性前立腺がんで標準治療+Pluvicto vs 標準治療のみを比較し:

- 無増悪生存期間(rPFS):8.7か月 vs 3.4か月(HR 0.40, P<0.001)

- 全生存期間(OS):15.3か月 vs 11.3か月(HR 0.62, P<0.001)

- 主要副作用:可逆的な骨髄抑制、口腔乾燥(PSMA は唾液腺にも発現)

これらは 標準治療無効段階の前立腺がん患者の生存を有意に延ばす という、極めて重要な臨床的価値。 mCRPC 患者数は世界で年間50万人規模で、 Pluvicto は標準治療の3-4ライン目で組み込まれる地位を確立しました。

2. Lutathera——核医学の臨床確立を牽引

Pluvicto 以前、 Novartis は2018年に Lutathera([¹⁷⁷Lu]Lu-DOTATATE)を NET(神経内分泌腫瘍)用に承認取得していました。 Lutathera はソマトスタチン受容体(SSTR)を標的とし、消化管・膵臓 NET 等で広く使われています。

Lutathera の臨床確立(NETTER-1 試験、 NEJM 2017)が、 Pluvicto の規制承認・市場受容の道筋を作りました。FDA・EMA・PMDA は Lutathera を通じて [¹⁷⁷Lu] 治療の安全性プロファイル、 線量計算、 製造管理の標準を確立。これが Pluvicto への道を整備しました。

3. Vertical Integration——なぜ核医学に必須なのか

核医学が他の医薬品と決定的に異なる点は、放射性同位元素の半減期と物理的取り扱いです。

| 核種 | 半減期 | 放射線 | 用途 |

|---|---|---|---|

| ¹⁷⁷Lu | 6.7日 | β線 | Pluvicto, Lutathera |

| ²²⁵Ac | 9.9日 | α線 | 次世代 PSMA, FAP, GD2 等 |

| ²¹²Pb | 10.6時間 | β線(α線崩壊) | Point Biopharma 主力 |

| ⁶⁸Ga | 67.7分 | 陽電子 | 診断(PET) |

| ¹⁸F | 110分 | 陽電子 | 診断(PET) |

| ⁹⁹ᵐTc | 6.0時間 | γ線 | 診断(SPECT) |

これら核種の 短い半減期は、商業化を通常の医薬品とは全く違う設計に強います:

- 製造から患者投与まで数時間〜数日内に完了する必要

- 世界規模の製造・流通網を構築しないと提供できない

- 専用施設(防射線管理、放射性廃棄物処理、専用注射室)が必要

- 専門人材(核医学医、放射線技師、薬剤師の RI 取扱資格)

これらの構造的要件のため、核医学では 「製品から患者まで」を一社でコントロールできる垂直統合が決定的な競争優位になります。 Novartis は Pluvicto を製造する施設を 世界14拠点に展開し、 Lutathera と合わせて欧米日アジアの主要市場をカバー。これが他社が容易に追随できない参入障壁を構築しました。

4. Novartis の戦略的買収——Endocyte と Point Biopharma

Novartis の核医学プラットフォームは、2回の戦略的買収で構築されました。

2018年 Endocyte 買収($2.1B):当時 Endocyte は Pluvicto(当時 ¹⁷⁷Lu-PSMA-617)の Phase 3 VISION 試験を走らせていた小規模ベンチャー。 Novartis はこの臨床アセットを取得することで、 Pluvicto を商業化軌道に乗せました。

2023年 Point Biopharma 買収($1.4B):Point は Pb-212、 Ac-225等の次世代α線・短寿命β線同位元素のプラットフォームを保有する企業。 Novartis はこれにより、 Pluvicto(¹⁷⁷Lu)の次の「α線時代」へ展開する基盤を獲得しました。

これらに加えて、 Novartis は Italy・US・Japan・France 等での 同位元素製造施設に大型投資。 ¹⁷⁷Lu の安定供給を自社で確保することで、Pluvicto の供給ボトルネックを解消しました。

5. 競合の追随——Lantheus、Bayer、Lilly、BMS の動き

Novartis の成功を受けて、他のメジャー製薬・専門企業も核医学への戦略投資を加速:

- Lantheus(NASDAQ: LNTH):診断核医学の最大手。 PYLARIFY(PSMA-PET 診断)で前立腺がん診断市場を支配。治療領域への展開も進行中。

- Bayer:Xofigo(Ra-223)で前立腺骨転移治療の先駆者。次世代核種パイプライン(Ac-225)を社内開発。

- Eli Lilly:2023年 Point Biopharma 買収競合敗北後、 2024年 Mariana Oncology を$1.0Bで買収。Ac-225 / FAP標的核医学を獲得。

- Bristol Myers Squibb:2023年 RayzeBio を$4.1Bで買収。 Ac-225 主力プラットフォームを獲得、自社の核医学事業を一気に立ち上げ。

- Telix Pharmaceuticals(ASX/NASDAQ: TLX):オーストラリア発、 Illuccix(PSMA-PET 診断)で診断市場参入。治療パイプラインを拡大中。

これらの大型 M&A の規模(合計$10B 超)が、核医学に対する Pharma メジャーの戦略的賭けの大きさを示しています。

6. 核医学の市場規模と将来予測

各種市場調査機関の予測を統合すると、核医学(治療用 RI 限定、診断は除く)市場規模:

- 2025年:約$60億

- 2030年:$150-200億(年率20%成長)

- 2035年:$300-400億

成長を牽引する要因:

- Pluvicto の前立腺がんでの使用拡大(後ライン → 早期ライン)

- Lutathera の他 NET 適応拡張

- 新規 PSMA・FAP・GD2・SSTR 等を標的とする次世代核医学

- α線(Ac-225、 Pb-212)治療の臨床確立

7. 規制環境と臨床実装課題

核医学の臨床実装には複数の規制・運用課題:

第一に、施設要件。米 FDA・欧 EMA・日 PMDA・厚労省は核医学治療施設に対する厳格な施設認定要件を設けています。日本では「放射性医薬品取扱施設」認定が必要で、施設整備に1-2年要することも。

第二に、線量計算・個別最適化。 Pluvicto の標準投与量は固定だが、実臨床では患者個別の腎機能・骨髄機能・腫瘍負荷に応じた個別最適化が議論されています。

第三に、放射性廃棄物処理。投与後の患者尿・便・血液・医療廃棄物は規制対象。

第四に、コンビネーション療法。 ICI との併用、化学療法・ホルモン療法との順序等、最適な治療順序の臨床試験が複数進行中。

8. 限界と注意点

第一に、製造ボトルネック。 ¹⁷⁷Lu の世界供給は限定的で、 Pluvicto の急速な需要拡大に追いつかない可能性。 Novartis は製造拡大投資中だが、業界全体での供給能力は今後3-5年が課題。

第二に、長期安全性。 ¹⁷⁷Lu 治療後の二次性悪性腫瘍リスクは長期フォローアップが必要。

第三に、コスト・支払構造。 Pluvicto の標準コースは $200K 以上で、医療経済的負担が大。米国・欧州・日本で支払構造が異なる。

まとめ

- Novartis の Pluvicto(mCRPC)と Lutathera(NET)の臨床的・商業的成功で、核医学が「ニッチ」から「メインストリーム」へ移行。

- 放射性同位元素の 短い半減期と専用施設要件のため、 Vertical Integration(製造・薬剤合成・流通・臨床デリバリー一気通貫)が決定的な競争優位。

- Novartis の戦略:Endocyte 買収($2.1B)、 Point Biopharma 買収($1.4B)、 同位元素製造施設14拠点拡大で「製品から患者まで」を支配。

- 競合追随:Lilly×Mariana($1.0B)、 BMS×RayzeBio($4.1B)、 Bayer・Lantheus・Telix の戦略投資。

- 市場予測:2025年$60億 → 2030年$150-200億 → 2035年$300-400億(年率20%)。

- 限界:製造ボトルネック、長期安全性、コスト・支払構造、施設要件。

私の考察・展望

核医学市場の構造変化は、過去のがん治療レース(化学療法→分子標的薬→免疫療法→細胞療法)と異なる軸で進行しています。 Vertical Integration が決定的な競争優位という構造は、 通常の創薬では珍しい——「サプライチェーン技術が医薬品の成否を決める」という、製造業に近い競争原理が支配する領域です。

日本の研究・産業にとっての示唆は3点。第一に、同位元素製造インフラ。日本原子力研究開発機構(JAEA)、 量子科学技術研究開発機構(QST)、 大学加速器(東北大、 阪大、 京大)は世界クラスの放射性同位元素製造能力を持ちます。 ¹⁷⁷Lu・Ac-225 の安定供給で日本がアジアの製造ハブになる可能性。第二に、 臨床応用拠点。 国立がん研究センター、 京大、 阪大、 東大、 国立国際医療研究センター、 NCC 等の核医学治療施設は世界クラス。 国際多施設試験の日本サイトとして主導的役割を担えます。第三に、 創薬パートナーシップ。 中外(Roche)・武田・第一三共・住友ファーマは欧米企業との戦略パートナーシップで日本市場展開・アジア展開を支援できる立場。

国際的視点では、核医学は次の10年で がん治療の主軸の一つになります。Pluvicto・Lutathera の成功が示すように、放射性医薬品は「効く」治療として確立されました。次は α線治療(Ac-225、 Pb-212)の臨床確立と、 新規分子標的(FAP、 GD2、 αvβ6 インテグリン等)の開発が焦点。連載第2回・第3回でこれらを詳しく扱います。

次回予告

連載第2回は、 核医学領域の主要競合プレイヤー Lantheus・Bayer・Telix・Point Biopharma 後継・新興バイオテックを比較解剖。各社の差別化軸と業界再編シナリオを描きます。

Morningglorysciencesチームによって編集されました。

コメント